版权声明:本文版权为汽车所有天天盈,转载请注明出处。

网易汽车9月2日报道 9月2日,发布2025年第二季度财报。财报显示,二季度,蔚来交付新车72,056辆,同比增长25.6%,环比增幅达71.2%,产能与市场需求实现双重释放。得益于交付量攀升,蔚来二季度营收达190.1亿元,同比增长9.0%,环比大幅提升57.9%,呈现出强劲的反弹态势。

核心业绩大幅增长,经营质量全面提升

交付:环比激增超七成,产能需求双释放

二季度,蔚来交付新车72,056辆,同比增长25.6%,环比增幅达71.2%,创下阶段性交付新高。这一数据背后,是蔚来产能体系的高效运转与市场需求的精准匹配,随着乐道品牌车型产能爬坡完成,以及现有车型订单消化加速,不仅实现了交付端的快速突破,还将为后续营收增长奠定坚实基础。

营收:随交付同步反弹,环比增幅近六成

受益于交付量的大幅攀升,蔚来二季度营收达190.1亿元,同比增长9.0%,环比大幅提升57.9%。营收的显著增长,不仅体现出产品销量的规模效应,也反映出蔚来产品矩阵在定价与市场接受度之间的平衡优化,整体经营收入端呈现健康反弹态势。

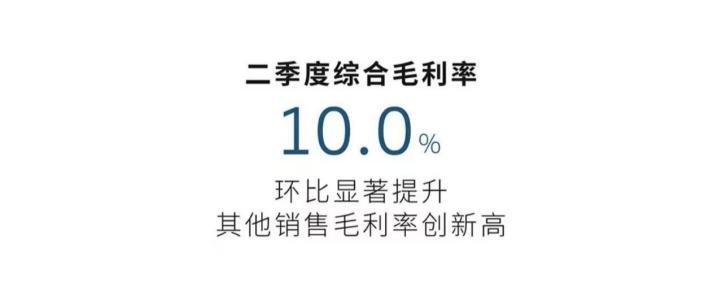

毛利率:盈利水平关键突破天天盈,模式优化显成效

值得关注的是,蔚来在盈利能力方面取得重要进展。二季度综合毛利率达到10.0%,较上季度明显提升,标志着蔚来在成本控制、供应链管理上的优化见效。此外,其他销售毛利率也实现转正,并创下8.2%的历史新高,这意味着蔚来“整车销售+服务生态”的多元化盈利模式逐步跑通,从单一依赖整车销售向“整车+服务”双驱动转型取得突破。

现金储备:资金底盘稳固,支撑长期投入

资金层面,截至二季度末,蔚来现金储备达272亿元,环比实现增长;研发投入30.1亿元,同比增长12%。充足的资金储备为企业持续推进技术研发、市场拓展及应对市场竞争提供保障,可持续支撑技术研发与产品迭代;同时也为市场拓展、基建布局及应对行业竞争预留了安全空间,确保企业长期战略推进不受短期资金压力制约。

三季度指引明确且乐观,四季度盈利不再无望

数据显示,蔚来8月交付新车31,305台,同比增长55.2%,月销排名新势力第四。其中乐道品牌贡献16,434台,成为核心增长极;firefly萤火虫品牌则交付新车4,346台。截至8月底,蔚来累计交付量达838,036台,用户基盘持续扩大。

蔚来对第三季度业绩给出乐观预期:交付量指引为87,000–91,000台,同比增长40.7%–47.1%;营收预计达218.1亿元–228.8亿元,同比增长16.8%–22.5%,双双创下历史新高。

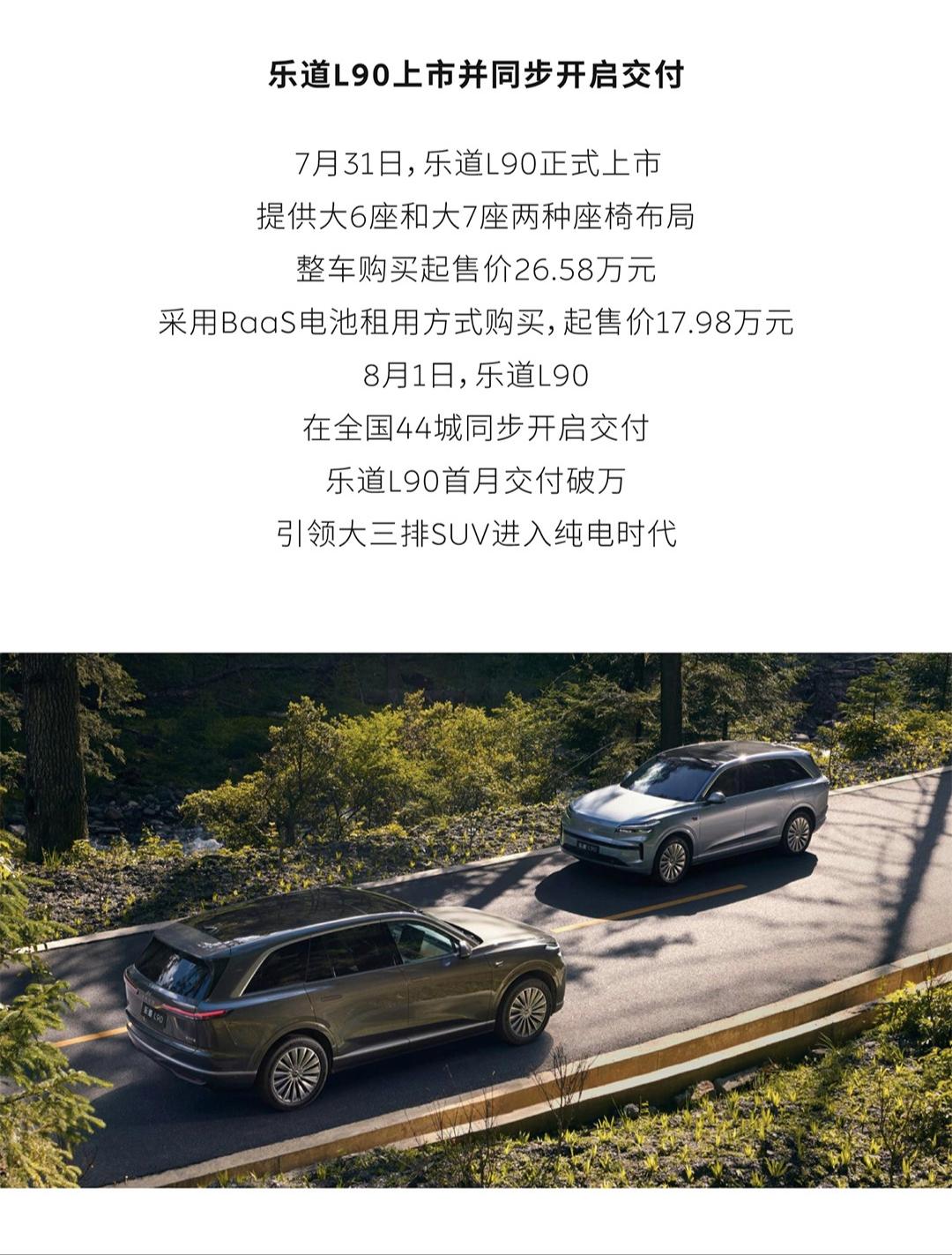

蔚来在今年通过乐道L90和全新ES8两款纯电大三排SUV,成功切入并做大了高端家庭与行政出行市场,对蔚来公司整体经营发展帮助很大。李斌曾多次表示,蔚来要在今年四季度实现盈利,随着两大旗舰SUV的发布,这一目标不再显得遥遥无期。

产品、技术、基建三轮驱动,夯实长期竞争力

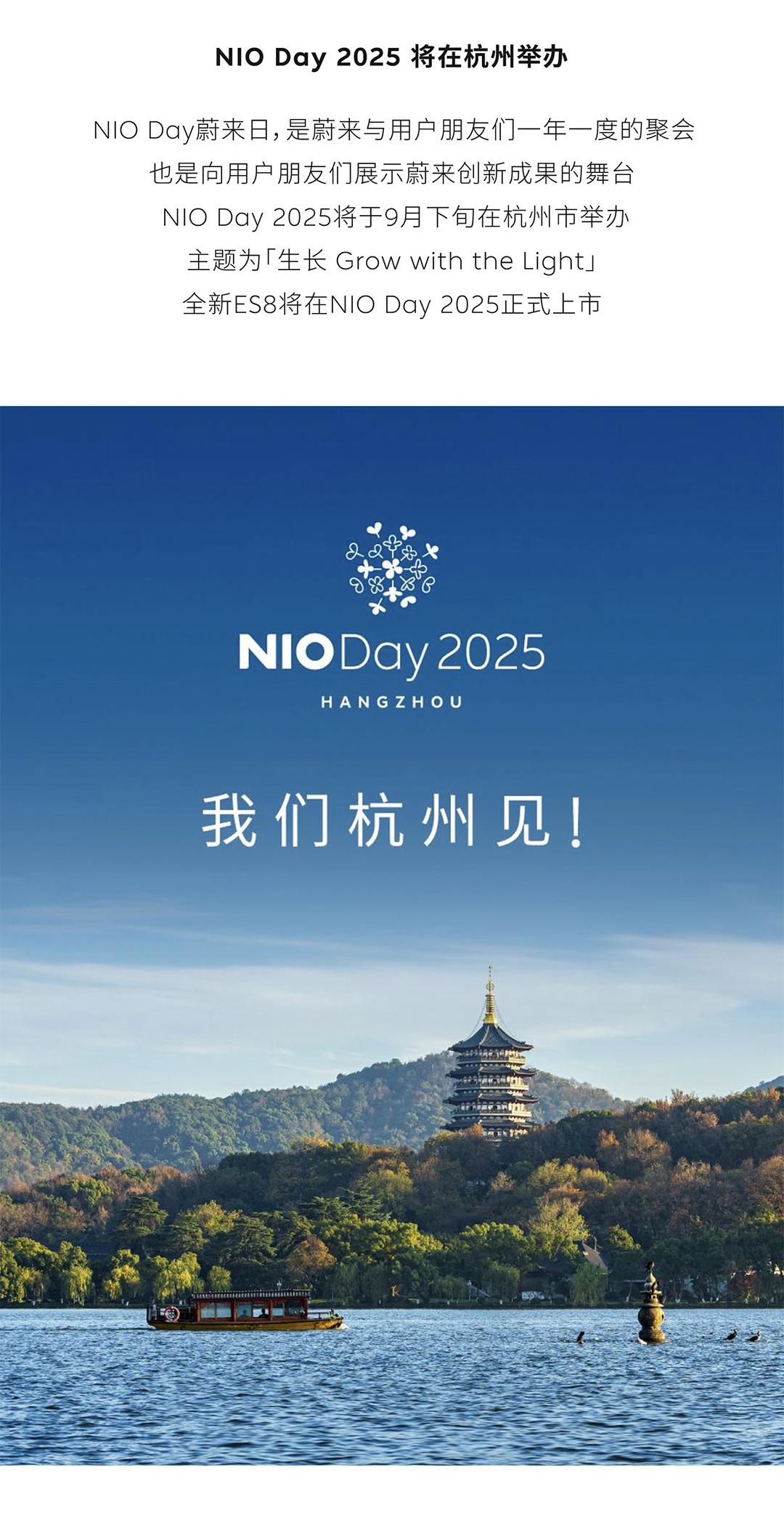

核心车型方面,乐道L90在首个完整交付月即实现交付破万,成为蔚来历史上销量破万最快车型;全新ES8自开启预售后关注度持续攀升,李斌近日表示,供应链正全力提升产能应对订单需求。此外,全新ES8将于月9下旬NIO Day正式上市交付。

今年全年,蔚来计划发布9款新车,实现高端旗舰+家庭主流+全球化小车的全场景覆盖。

技术方面,蔚来自研5纳米智驾芯片“神玑NX9031”实现量产上车,智驾系统持续升级。基建上,高速换电网络已覆盖全国主干线,G318川藏换电线路全线贯通,截至8月31日,全球累计建成换电站3539座、超充站4755 座、充电桩 27146根,补能网络密度与覆盖场景持续拓展,夯实服务生态竞争力。

总结:蔚来正重回增长快车道

从二季度财报和三季度指引来看,蔚通过产品迭代、效率优化及毛利率改善,已逐步走出低谷,进入新一轮增长周期。在激烈竞争的新能源汽车市场中,蔚来能否凭借技术积累与服务生态持续赢得用户,将成为其实现盈利和长期发展的关键。

启阳网配资提示:文章来自网络,不代表本站观点。