据10月22日彭博消息博大策略,美联储近期向美国其他监管机构提交了一份放宽对华尔街大型银行资本要求的修订方案:新修订的“巴塞尔协议III终版”方案将使银行总资本金整体增幅由2023年原提案的19%、2024年妥协版的9%,大幅下调至新版的3%-7%。

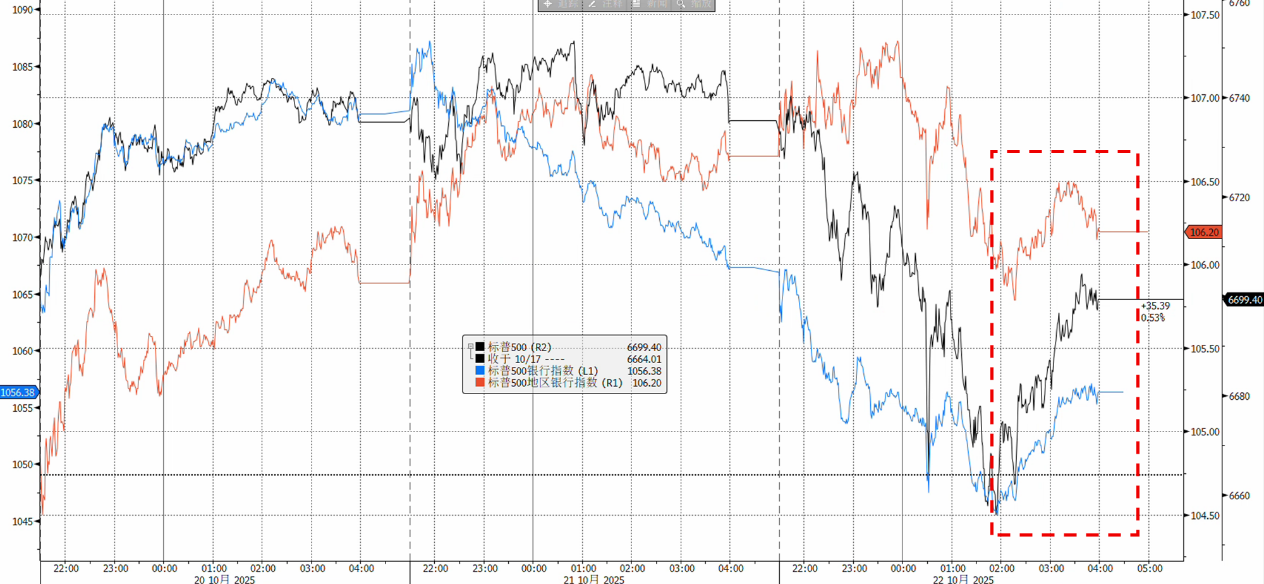

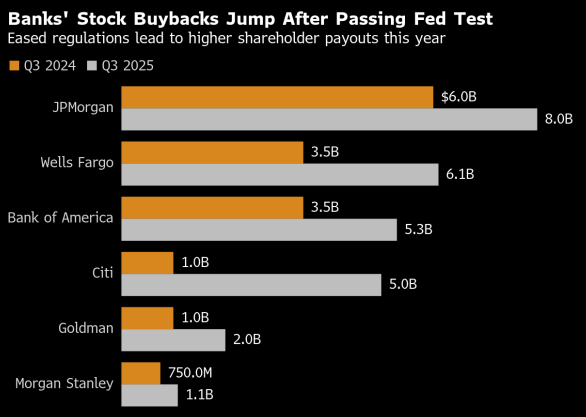

新方案最早将于明年一季度公布。在经历多年严格监管后,更为宽松的新规将为银行加大股票回购力度、提高股东分红创造有利条件。受此消息提振,银行股盘中逆势回涨。

随着监管机构着手放宽强化补充性杠杆率要求,并放松年度压力测试的部分限制,大型银行在向股东返还利润方面已展现出更强信心。美国六大银行第三季度股票回购规模已激增75%,总额突破270亿美元。而且新方案重新修订了市场风险的评估方法,使得拥有庞大交易业务的银行资本压力显著下降。

美联储此举一方面显著降低了对市场风险、财富管理与信用卡等业务的资本计提要求;另一方面则允许部分中型银行选择退出部分监管条款。这些举措可以恢复信贷供给,并减轻金融机构的合规负担。

虽然当前美国的流动性压力并未达到严重紧张的地步,但近期美国银行系统接连出现的局部暴雷已经反映出信贷紧缩的裂缝正在形成:9月中旬,美国次级汽车贷款机构Tricolor Holdings在坏账和涉嫌欺诈的重压下倒闭;之后,欠下华尔街巨头逾100亿美元的汽车零部件供应商First Brands也宣告倒闭;10月16日,美国两家中型区域性银行Zions和Western Alliance因贷款欺诈暴雷,引发地区银行股大跌;10月22日,美国次级贷款机构PrimaLend申请破产,成为了美国金融体系的另一只蟑螂。

此前博大策略,鲍威尔宣布将在未来几个月内暂停量化紧缩(QT),这或许已经意味着当前正接近为确保市场平稳运行所需的准备金下限。若这一态势持续,可能会进一步加剧短期波动性风险。

启阳网配资提示:文章来自网络,不代表本站观点。